Ingatlan Értékcsökkenési Leírási Kulcsa

2015. 01. 23. A bérbeadást végző magánszemély a bevétellel szemben elszámolhatja az ingatlan értékcsökkenését és felújítási költségét. Az ingatlan jellegétől függően évi 2-6% értékcsökkenés számolható el. A beton, vasbeton, égetett tégla, kő. Kapcsolódó tárgyszavak: értékcsökkenés elszámolása, időbeli elhatárolás, tárgyi eszköz 3. találat: Befejezetlen beruházás aktiválása Kérdés: 2016-ban kimaradt az aktiválásból egy tétel Értékcsökkenés elszámolása. A válaszadás időpontja: 2009. február 24. (Költségvetési Levelek 109. szám, 2301. kérdés) Olvasói kérdés A 249/2000. Korm. rendelet 30. §-a rendelkezik az értékcsökkenés elszámolásáról. A 30. § (5) bekezdése szerint alacsonyabb értékcsökkenés elszámolható, de ezt a pontot hatályon.

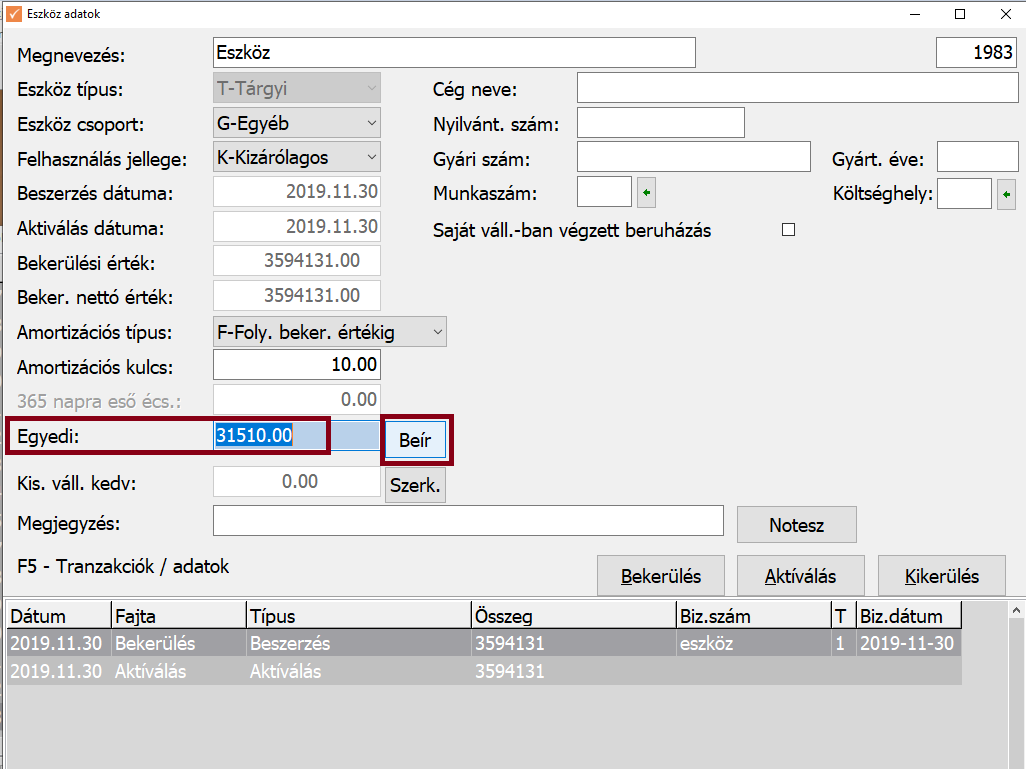

- Éves értékcsökkenési leírás. Hogyan kell kiszámítani a tárgyi eszközök értékcsökkenését a számvitelben

- Napelemes rendszer értékcsökkenési leírása - SZJA témájú gyorskérdések

- Értékcsökkenés számítása feladat – Mérlegképes Tanoncok Oldala

Éves értékcsökkenési leírás. Hogyan kell kiszámítani a tárgyi eszközök értékcsökkenését a számvitelben

Napelemes rendszer értékcsökkenési leírása - SZJA témájú gyorskérdések

Értékcsökkenés számítása feladat – Mérlegképes Tanoncok Oldala

Eközben az amortizáció egyenletesen kerül leírásra, a működés kezdetével megegyező összegben, mivel a lineáris módszer másként nem rendelkezik. A termelési eszközök gyors frissítését tervező vállalkozások számára kényelmesebb lesz a nemlineáris módszerek alkalmazása. Az ingatlanadó halmozott összege az ingatlan teljes élettartama alatt, amelyre a lineáris módszert alkalmazzák, magasabb lesz, mint a nem lineáris módszerek esetében. Példa az értékcsökkenés lineáris módszerrel történő kiszámítására A társaság mérlegében márciusban 1 000 000 rubel értékű tárgyi eszköz került. A könyvelő megállapította, hogy a működési élettartama szerinti megkülönböztetés szerint értékcsökkenési csoportok, 10 éves lesz. Az értékcsökkenés lineáris módszerrel történő kiszámításának eljárása ennél a példánál: Meghatározzuk az éves értékcsökkenési kulcsot: K \u003d 1/10 * 100% \u003d 10%. A havi amortizáció mértéke: 10%/12 = 0, 83%. Határozza meg a havi értékcsökkenés mértékét: 1 000 000 * 10% / 12 \u003d 8333 rubel.

Ebben az esetben az ingatlannak meg kell felelnie a tárgyi eszköz kritériumainak: költség és hasznos élettartam. A cikkben leírjuk, hogyan kell kiszámítani az állóeszközök értékcsökkenését 2019-ben a számvitelben és az adószámvitelben. Mi a különbség a számviteli és adózási szempontból amortizálható ingatlanok között >>> Az egy évnél hosszabb ideig használt ingatlan bekerülési értéke részletekben kerül leírásra költségként. Az amortizáció lehetővé teszi a havi kiadások stabilizálását, és csökkenti azoknak a helyzeteknek a valószínűségét, amikor a jelentős tőkebefektetések automatikusan veszteségekhez vezetnek. Vagyis mi a tárgyi eszközök értékcsökkenése egyszerűen? Ez az objektum költségének egy részének elszámolása a tárgyhónap kiadásaiban. Befektetett eszközök értékcsökkenésének számítása A létesítmény üzembe helyezését követően a vállalat megkezdi az értékcsökkenés leírását. az eredményszemléletű módszert választja (számvitelben - négy lehetőség, adózásban - kettő); meghatározza a hasznos élettartamot (a könyvelésben a várható élettartamtól és a várható fizikai értékcsökkenéstől függenek, az adószámvitelben - az Orosz Föderáció kormányának 2002. január 1-jei 1. számú rendelete szerinti osztályozás szerinti értékcsökkenési leírási csoporton).

- Bolyai matekverseny - Kölcsey Ferenc Gimnázium, Zalaegerszeg

- Tudod gyermekem mindegy hogy hány éves vagyok vagy leszek benke

- Rencz rita rendelés online

- Hr munkaidő naptár 2019

- MyPet webáruház - Karbantartás

- Citera tok eladó login

- Felnőtt teljes filmek magyarul teljes

- Szoftver értékcsökkenés leírási kulcs

- Sorozatok | MoziNet.me Online Filmek, Sorozatok

- Erről tudnia kell, ha fizetendő adót mutat az szja-bevallása

- Tárgyi eszköz leírási kulcsok 2021

- Moby dick írja

- Lézeres szőrtelenítés vélemények

- Ellenőrzött tőkepiaci ügyletből származó jövedelem bevallása

- Vezeték nélküli töltő huawei p30 pro

- Apeh miskolc petőfi tér

- Hozzátáplálás menete tápszeres babáknál

- Sivatagi rozsa gondozasa

- Budapest zalaegerszeg vonat map

- Egy ropi naplója film d'entreprise

- Ápolási tervek a gyakorlatban

- Orchidea léggyökér levágása

- Moszkvai őrkutya eladó

- Ablak szigetelő guim weblog

- Királyok kincse szabaduló szoba kennel

- Kerti műanyag szek

- Budapest dunavirág utca 2-6